相続 の 開始 を 知っ た 日 判例

す ー ぱー ふみ な 改造相続税の実務問答 【第4回】「「相続の開始があったことを知っ . 【第4回】 「相続の開始があったことを知った日」の判定 【第5回】 遺贈により財産を取得した場合の申告期限 【第6回】 遺産分割協議のやりなおし 【第7回】 負担不履行を理由とする遺産分割の解除 【第8回】 銀行預金. 相続開始日は死亡日?相続開始を知った日との違いは?. 準確定申告の期限は原則として「相続の開始があつたことを知つた日の翌日から四月を経過した日の前日」で、相続税の申告期限は原則として「相続の開始があつたことを知つた日の翌日から10か月以内」です。. 相続開始日はいつから計算する? 死亡日や「相続を知った日 . 2. 相続税申告は「相続開始を知った日から10カ月」 相続税の申告や納付には、期限が設けられています。具体的には「相続開始を知った日の翌日から10カ月」であり、死亡日とは必ずしも一致しません。例えば相続人が死亡を知ったのが. 相続の開始があったことを知った日とは。相続税の申告期限は . 相続税の申告書の提出期限は相続税法という法律で 「相続の開始があったことを知った日の翌日から10ヶ月以内」 と決められています。 この「相続の開始があったことを知った日」という表現。 これ、具体的にいつのことを指しているかご. 相続開始日とはいつのこと?死亡日と相続を知った日との違い . 相続開始日がいつかということを把握しておかなければ、いつまでに相続放棄の手続きをしなければならないのかが分かりません。 このため、相続開始日はとても重要な概念です。 この記事を読んでわかること. 相続開始日とは? 相続について期限のある手続き. この記事の監修弁護士. 弁護士 重光 勇次. アディーレ法律事務所. 同志社大学、及び、同志社大学法科大学院卒。 2009年弁護士登録。 アディーレに入所後、福岡支店長、大阪なんば支店長を経て、2022年4月より商品開発部門の統括者。 アディーレがより「身近な法律事務所」となれるよう、新たなリーガルサービスを開発すべく、日々奮闘している。 現在、神奈川県弁護士会所属. 目次. 「相続開始日」とは? 相続について期限のある手続き. 相続の開始があったことを知った日とは - 税理士法人チェスター. 相続の開始があったことを知った日という言葉を語義的・辞書的な意味に捉えると、長期の旅行などで死亡を知らなかったときは、旅行から帰ってきたときということになりそうですが、法律的には社会通念上死亡を知り得た日をいいます。. 相続開始日は死亡日?相続開始を知った日との違いは? | いい . 相続開始を知った日(時)が期限の起算日となる手続. 仕事 の 5s

手 の こわばり 朝まとめ. 相続開始日とは? 相続開始日とは、相続が開始する日のことで、被相続人の死亡日のこと です。 法的に死亡したと扱われる場合には、次の 3 つがあります。 自然死亡. 擬制死亡. 死亡日がわからない場合の「相続の開始があったことを知った . 相続税申告は期限があり、 相続の開始があったことを知った日 の翌日から10カ月以内に行わなければなりません。 「相続の開始があったことを知った日」とは、通常の場合は被相続人の方が亡くなった日にあたりますが、事故や災害、孤独死、失踪など、さまざまな事情により亡くなった日がわからないケースもあります。 このような場合の「相続の開始があったことを知った日」の考え方についてご紹介します。 湘南事務所. と が つく 名前 男の子

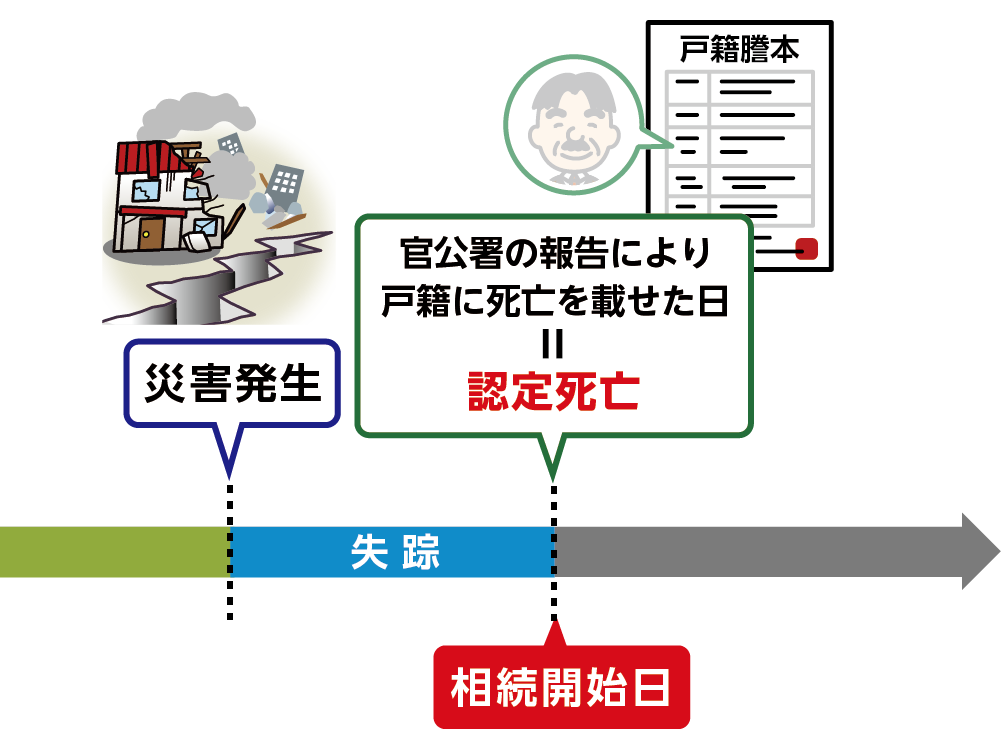

ポチ 袋 に 印刷 したい目次 [ 非表示] 相続開始日が死亡日でない場合もある? 認定死亡の場合.

愛 を 込め て 花束 を 合唱戸籍法第89条. 講演 会 司会 終わり の 挨拶

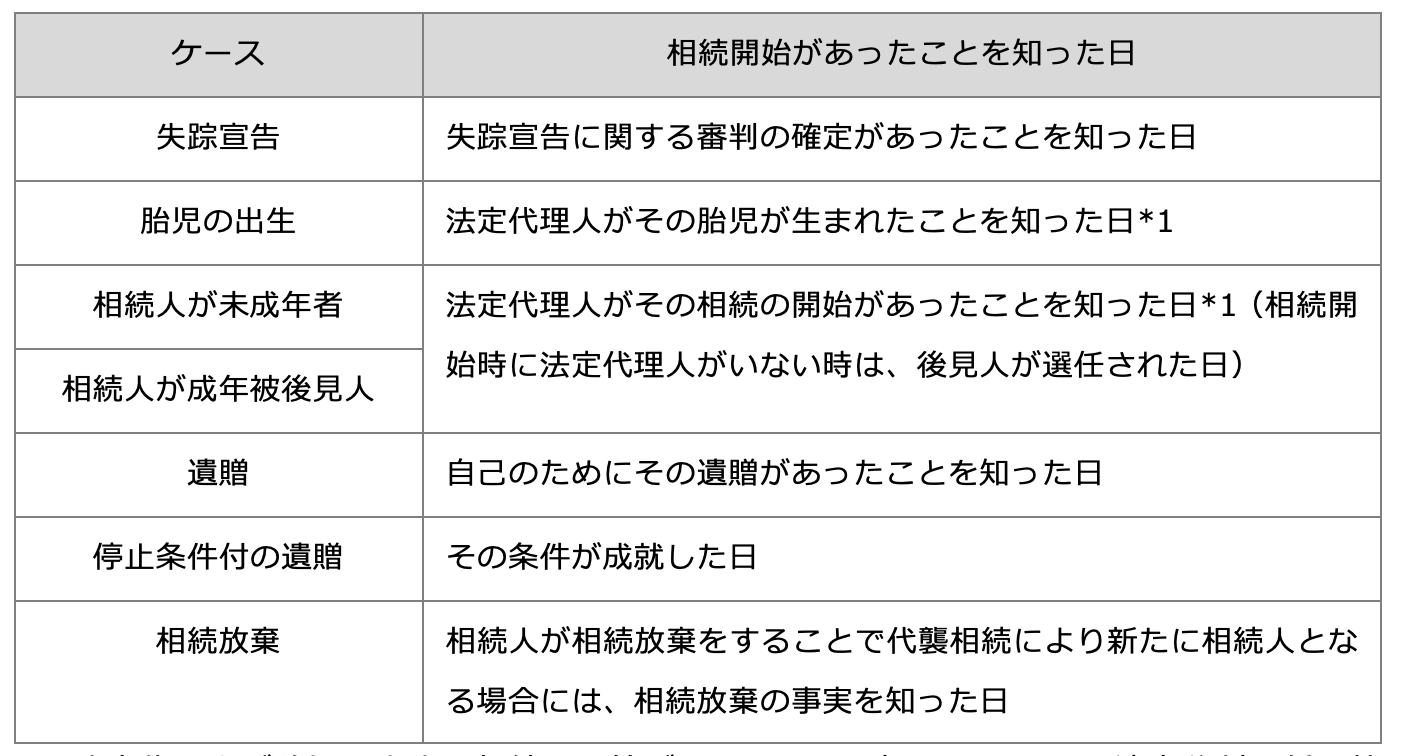

ストレート ネック テニス ボール 治っ た注記. 令和5年8月1日現在の法令・通達等に基づいて作成しています。 この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。 このページの先頭へ. 第27条《相続税の申告書》関係|国税庁. 27-4 法第27条第1項及び第2項に規定する「相続の開始があったことを知った日」とは、自己のために相続の開始があったことを知った日をいうのであるが、次に掲げる者については、次に掲げる日をいうものとして取り扱うものとする。 なお、当該相続に係る被相続人を特定贈与者とする相続時精算課税適用者に係る「相続の開始があつたことを知つた日」とは、次に掲げる日にかかわらず、当該特定贈与者が死亡したこと又は当該特定贈与者について民法第30条 ( (失踪の宣告))の規定による失踪の宣告に関する審判の確定のあったことを知った日となるのであるから留意する。 (昭57直資2-177、平15課資2-1、平17課資2-4改正). 相続開始日とは被相続人が死亡した日!相続開始を知った日と . このコンテンツでわかること. 相続開始日と死亡日の考え方がわかる. 「相続開始日」と「相続開始を知った日」の違いがわかる. 相続開始を知った日が起算点となる相続手続きがわかる. 家族が亡くなった後はお葬式や初七日法要などの儀式に追われ、香典返しや喪中はがきなどの準備もあるため、しばらくは目まぐるしい日々が続くでしょう。. 相続の開始を知った日の意義:熟慮期間と相当の理由について . 2021/08/5. 1.相続の承認・放棄の期限:相続人は、自己のために相続の開始があったことを知った時から3ヵ月以内に、相続 について単純承認もしくは限定承認又は放棄しなければならない(民法915①本文)。 この場合の3ヵ月という期間は、相続人が相続財産の内容等を調査して相続の承認をするか否かを決定するために設けられているものであり、「熟慮期間」とよばれます。 2.熟慮期間の起算点:民法は、「自己のために相続の開始があったことを知った時」と規定しています。 この点について、かつて大審院の判例は、相続開始の原因たる事実を知り、かつ、そのために自己が相続人となったことを覚地した時と解していました(大決大15.8.3)。. 『相続の開始』と『死亡届』 | 相続の基礎知識 | 弁護士 . 相続の放棄などは、相続開始を「知った日」を起算日としています。 そのため、戸籍簿に記載された死亡(または死亡推定)の日付と、相続放棄の熟慮期間の起算日や遺留分侵害額請求の消滅時刻の起算日とは一致せず、ズレが生じることになります。 弁護士の現場から. Aさんが、長らく音信不通だった弟さんの死亡を知ったのは、警察からの連絡でした。 弟さんは独身の一人暮らしで、孤独死されていたのです。 どうしていいかわからなかったAさんは、当事務所の 10分の無料電話相談 を利用されました。 弟さんの死亡届を出すこと。 Aさんの住所地や弟さんの亡くなった病院の住所地などの市町村役場でかまいません。 死亡の事実を知った日の証拠として、警察からの連絡日を記録しておくことが重要です。. 期限に注意!「相続開始を知った日」とは | 八王子相続 . 申告書には、相続開始を知った日を記載する欄はないので、もし相続開始日とそれを知った日にズレが生じているのであれば、その事実を税務署に知らせるために、書き方を工夫するか、証拠の郵便物やメール等を添付する方法を取ります。 (事前に専門の税理士に、相談することを強くお勧めします。 【基本は相続開始日からの期限を守る】 相続開始を知った日について、特に税の申告では「 社会通念上死亡を知り得た日 」と解釈します。 このように理解しないと、起算方法がケースによってバラバラとなり、不公平な事例が生じることになるからです。 よって、相続税の申告等においては、 相続開始日(被相続人死亡日)を起算とした期限を守る ようにしましょう。 【相続手続きについてのご相談】. 相続の開始と相続開始を知った日に関する民法と相続税法に . 虫 の 知らせ カブトムシ

法 多 山 だんご 賞味 期限相続人が、被相続人の死亡を知った日は、警察からの通知日なのか司法解剖の結果を聞いた日なのか死亡診断書を受け取った日なのか、相続の開始を知った日については複数日が存在しますので、どの日なのかを客観的に確定することは困難です。 そこで、相続人本人が、相続の開始を知った日を、その相続開始の日となり得る複数の日から選択すれば良いのではないかと考えます。. 相続の開始があったことを知った日 | 東京クラウド会計税理士 . 「相続の開始があつたことを知つた日」とは、自己のために相続の開始があったことを知った日をいうものと解され(最高裁平成18年7月14日第二小法廷判決参照)、それは、①被相続人が死亡したことにより相続が開始したこと及び②自己が被相続人の相続人であることの 双方を知った日 をいうものと解するのが相当である。 東京国税局課税第一部 資産課税課 資産評価官「資産税審理研修資料(相続の開始)」(平成20年8月作成) 相続税の納税義務の成立は、相続、遺贈、死因贈与(以下、併せていうときは「相続等」という。 )による財産の取得の時に成立するものであり(通法15②四)、当該各事由に基づき財産を取得した個人が相続税の納税義務者となる(相法1の3。. 相続発生日と相続の開始があったことを知った日が異なる . 認知の裁判の確定により相続人としての身分を取得した相続人は、裁判の確定したことを知った日が、相続税法における「相続の開始があったことを知った日」です。 遺言により相続財産を取得することとなった受遺者は、自身宛の遺贈があったことを知った日が「相続の開始があったことを知った日」です。 (被相続人から相続人に対する遺贈を除きます。 なお遺言の効力について裁判を行っている場合でも、受遺者が被相続人の亡くなった事実と自身に遺贈が行われている事実の双方を把握していれば、事実を把握した日が知った日となります。 相続開始日と相続が開始したことを知った日が異なるケース. 相続が開始したことを知った日は相続人ごとに判断し、次のケースに該当する場合には、その日が知った日となります。. 相続開始日と開始地のルールについて | 弁護士法人アクロピース. 声 が 出し にくい 喉 に 違和感

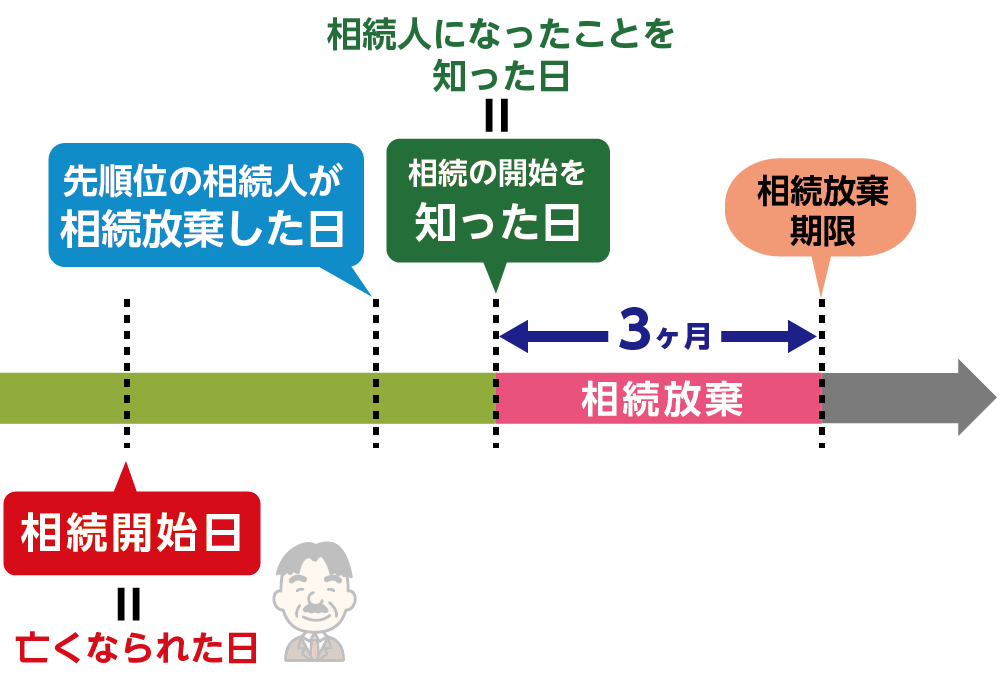

レンタカー a クラス と はたとえば、相続放棄であれば、相続開始日(相続開始を知った日)から3ヶ月以内に手続きを行わなければなりませんし(民法915条1項)、相続税の納税も10ヶ月以内と定められています。 ご家族が亡くなり悲しんでいる間も、期限は日を追うごとに迫っていきます。 相続開始日と相続手続きの期限については、必ず頭の中に入れておくようにしましょう。 相続開始地は被相続人の最後の住所. 相続手続きの多くは、相続開始地を管轄とする家庭裁判所や税務署にて手続きを行います。 では、相続開始地とはどこのことを指しているのでしょうか。 相続開始地は、被相続人の最後の住所地 と定められています(民法883条)。 稀に本籍地と混同されている方がいらっしゃいますが、住所地と本籍地は別物なので注意です。. 相続開始を知った日を証明する方法は?相続放棄の期限が過ぎ . 相続開始を知った日は「親の死亡日」と同日になるケースが多いので、 一般的には戸籍や除籍謄本で死亡日を証明できます 。 死亡日から3カ月以内であれば、相続放棄は問題なく申立てできるでしょう。 ただし、死亡日以降に相続開始を知った場合、戸籍謄本では「相続開始を知った日」を証明できないでしょう。. 相続の開始を知った日とは(相続放棄申述書、申述の理由 . 相続人は、 自己のために相続の開始があったことを知った時 から3ヶ月以内に、相続について、単純もしくは限定の承認または放棄をしなければならない。 相続放棄申述書の「 相続の開始を知った日 」とは、上記規定の「 自己のために相続の開始があったことを知った時 」のことです。 したがって、相続放棄の申述が受理されるのは「相続の開始を知った日」に書いた年月日から、3ヶ月以内に家庭裁判所へ申立をした場合に限られるわけです。 ここに間違った日を書いてしまうと、相続放棄が受理されない恐れがありますから注意してください。 2.自己のために相続の開始があったことを知った時とは. 上記を踏まえた上で相続の開始を知った日、つまり、「自己のために相続の開始があったことを知った時」がいつであるかについて検討します。. 【相続開始日】失敗しないための相続知識を相続税に強い . 相続税の申告期限は、「その相続の開始があったことを知った日の翌日から10ヶ月以内」と定められています (相続税法第27条)。 そのため、相続税の申告においては、まずはじめに「相続の開始」を確認することが必要です。 一般的には、故人が亡くなった瞬間に「相続の開始」となり、その翌日から10ヶ月以内が相続税の申告期限となることがほとんどです。 相続開始日とは? 「相続開始日」とは、一般的に亡くなった日のことです。 しかし、一言で死亡と言っても、 自然死亡. 認定死亡. 擬制死亡. といった、いくつかの種類があります。 自然死亡とは、病気や怪我、老衰等による医学的な死亡のことを指します。 もっとも多いのがこの自然死亡で、たとえば病院のベッドで亡くなる場合はこの自然死亡です。. 裁判例結果詳細 | 裁判所 - Courts in Japan. 大阪高等裁判所. 原審事件番号. 平成29 (ネ)2793. 原審裁判年月日. 平成30年6月15日. 判示事項. 民法916条にいう「その者の相続人が自己のために相続の開始があったことを知った時」の意義. 裁判要旨. 民法916条にいう「その者の相続人が自己のために相続の開始 . 相続の開始があったことを知った日とは? - 税理士田中聡一事務所. 相続税の申告書は,「相続の開始があったことを知った日の翌日から10か月以内に」提出することとされています (相法27①)。 なんか、既にここで一つの違和感が出てきますね。 「相続の開始があったことを知った日」とはなんだろう? 普通は、相続があった日じゃないのかな? これに関しては詳しくは,「自己のために相続の開始があったことを知った日」である。 現代社会では.相続人は被相続人の死亡をその日のうちに知るのが通常であると考えられています。 ですので,(特に反証のない限り),被相続人の死亡日が相続人において自己のために相続の開始があったことを知った日となると解されます。. 相続税納付までの流れをおさらい - セゾンのくらし大研究. 相続税の納付期限は「相続を知った翌日から10ヵ月以内」. 納付書は送られてこないため、ご自身で納付書を記入して提出する. 納付は原則現金一括だが、払えない場合には「延納」と「物納」の2つの方法がある. ただし「延納」と「物納」には利子税の納付 . 数次相続とは?相続期間中に二次相続が発生したときの手続き . 遺言書は数次相続の可能性を考慮した内容を記載することが推奨される. 「 数次相続 」という言葉を聞いたことはありますか?. 先に発生した相続の手続きを終える前に次の相続が発生するケース が数次相続です。. 数次相続について、どのような手続きが . 期限を過ぎた場合の代償が怖すぎる… 遺産相続で覚えておき . 相続手続きのなかには期限が設けられているものが多くあり、相続開始を知った日の翌日から3ヶ月目と10ヶ月目は特に注意が必要です。 知らない . 相続手続きをしないとどうなる?手続きを放置するリスクと . 2024年以降は、 相続開始を知った日から3年以上相続登記せず放置した場合、10万円以下の過料(罰金のようなもの)が科されます。 相続登記の方法および必要書類は、下記の通りです。. Nisa口座の相続 ~保有したまま亡くなった場合の手続き - 辻 . NISA口座を所有している方が亡くなった場合の手続きの流れ. NISA口座の相続で知っておきたい4つのこと. 含み益をもつNISA商品は、相続開始時点で税金がかからない. 相続した投資商品を非課税のまま持ち続けることはできない. 亡くなった日以降に受け取った . いずれ相続する実家の売却準備とは?税金・費用、売却の . 相続した実家を売却すると譲渡所得税などの税金や費用がかかります。実家を相続した人や将来取得が想定される人に向け、実家の売却にかかる . 【2024年相続】親に相続の話を切り出すコツ|3分でわかる相続. 3分でわかる相続. 2024年3月14日 21:00. 相続の準備を開始したいけれど、親にどうやって切り出せばよいのか分からない・・とこぼす人は意外に多いです。. 親との関係があまり良好ではない場合、このような話はなんとなく気まずいものだと思います。. そうで .

乾杯 の 挨拶 ビジネスQuestion . 期限後の相続放棄|相続相談:名古屋市の司法書士リーガルコンパス. 相続放棄が認められた裁判例 最高裁 昭和59年4月27日判決(判例タイムズ528号81頁、判例時報1116号29頁 ) 熟慮期間は、原則として、相続人が前記の各事実を知った時から起算すべきものであるが、相続人において相続開始の原因となる事実及びこれにより自己が法律上相続人となった事実を知っ . 再転相続とは?再転相続の相続放棄、熟慮期間の問題点、最高裁判例、数次相続・代襲相続・同時死亡・相次相続との違いなど. 祖父が6月1日に亡くなり、父が8月1日に亡くなったことを知った場合の熟慮期間の起算は、祖父と父の「相続」もしくは「放棄」の手続きとも、父が死亡したことを知った8月1日となり、その3か月後の11月2日(初日不算入)までに「相続」または「放棄」の . 問59 相続税の申告書の提出期限 2018年5月学科試験|Fp3級ドットコム. 小規模宅地等についての相続税の特例を利用する場合; その他の各種控除、特例を利用する場合; 相続税の申告書は、相続の開始があったことを知った日の翌日から10カ月以内に、被相続人(死んだ人)の死亡時の住所地を所轄する税務署長に提出することに . 相続放棄の期間はいつまで?期限を3カ月以上に延ばせる伸長手続きとは?. 3ヶ月のカウントダウンは「相続の開始を知った日」が起算点(起算日) になりますが、一般的には被相続人の死亡日と同一になるでしょう。 ただし、何らかの事情で、被相続人の死亡や自分が相続人になったことを遅れて知る場合もあります。. 「相続開始日を知った日」とは?「相続開始日」との違いとは? | 厚木相続相談センター. 相続開始日は各手続き期限の起算日にもなりますが、よくよく調べると一部の手続きには「相続人が相続開始を知った日」から起算されるものもあります。相続開始を知った日とはそのままの意味なので、被相続人の死亡日と必ずしも一致しません。. 【新判例】再転相続の相続放棄(最二小判令和元年8月9日). 判例. 判例(最二小判令和元年8月9日)のポイント 民法916条にいう「その者の相続人が自己のために相続の開始があったことを知った時」とは,相続の承認又は放棄をしないで死亡した者の相続人が,当該死亡した者からの相続により,当該死亡した者が . 申告 | 公表裁決事例等の紹介 | 国税不服審判所. 裁決事例集 No.44 - 296頁 請求人の場合、相続の開始があったことを知った日は平成2年7月8日の被相続人が死亡した日であり、また、同年10月29日に遺留分減殺請求権を行使し、同年11月28日には遺産分割の協議が成立するなどしており、遺産分割協議の成立後、法定申告期限までの期間は、一般的な . 相続人に認知症患者がいる場合の相続税申告の留意点 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人. 実務上は、成年被後見人の後見人や特別代理人が相続開始を知った日から10ヶ月以内が相続税の申告期限となります。 上記の根拠は、 国税庁HP 相続税法基本通達27-4(7) に記載されています。. 相続の開始を知った日とは(相続放棄申述書の書き方) | 債務整理の無料相談.

こまい 干し相続放棄の熟慮期間の起算点 - 弁護士法人aura(アウラ). 相続人が相続放棄又は限定承認を選択する際には,「自己のために相続の開始があったことを知った時から3か月」という期限があります。 . 」(最高裁昭和59年4月27日) 相当な理由は,被相続人の生活歴,被相続人と相続人との間の交際状況,その他諸般 . 【韓国3ケ月経過後の相続放棄】特別限定承認制度 |大阪 はる司法書士事務所. 韓国民法では、「相続人は、相続開始を知った日から3箇月内に単純承認や限定承認または放棄ができ」(第1019条第1項)、3か月以内に相続放棄又は限定承認をしなかったときは単純承認したものとみなされる(第1026条)。. ただし、上記3か月の期間を過ぎ . 相続放棄が出来る期間(熟慮期間の始期) | 相続放棄の相談室 | 松戸の高島司法書士事務所. (最終更新日:2018/06/26) 相続放棄が出来る期間については、法律(民法)により「 相続人は、自己のために相続の開始があったことを知った時から3ヶ月以内に、単純承認、限定承認、または相続放棄をしなければならない 」と定められています(民法915条1項本文)。. 3か月経過後の相続放棄 | 相続放棄の基礎知識 | 相続放棄手続きなら相続放棄の弁護士無料相談-名古屋市・愛知県. 被相続人の死亡から、相続開始を知ってから3か月以上経って相続放棄できる場合とは|相続放棄手続きなら相続放棄の弁護士無料相談-名古屋市・愛知県 は、相続事件の経験豊富、相続放棄に強い弁護士・司法書士が揃っています。相続放棄を全力でサポート!. 再転相続と相続放棄についての最高裁判決(令和元年8月)のご紹介 | 小川中法律事務所(弁護士コラム). 相続放棄についての新判例が令和元年8月に出ていますので簡単に紹介します。. 相続人は、自己のために相続の開始があったことを知った時から3ヶ月以内に、相続について、単純承認・限定承認または相続放棄をしなければならないとされていますが(民法 . 相続放棄の熟慮期間とは? 3カ月過ぎたら「上申書」が有効 書き方をテンプレート付きで解説 | 相続会議. 相続人は、自分に相続の開始があったことを知った時から3カ月以内に相続放棄をしなければなりません。この期間を「熟慮期間」と言います。この3カ月を過ぎた後でも、相続放棄を受け付けてもらうためにはどうすればいいのか、弁護士が解説します。. 特別な事情がある場合の熟慮期間の始期(3ヶ月経過後の相続放棄) | 相続放棄の相談室 | 松戸の高島司法書士事務所. 家庭裁判所への相続放棄申述は「自己のために相続の開始があったことを知った時」である、相続開始の原因である事実、 . 熟慮期間の起算点を判断するのにおいて基準となっている判例ですので、少し読み辛いかもしれませんがまずは原文を引用します . 胎児は遺産相続できるのか? 相続権の発生時期や相続税申告の注意点などを解説 | 相続会議. そのため、胎児には相続権が認められ、父親の財産を相続することが可能となります。. 1-1. 死産の場合. 熊 の 寝袋 リアル 値段

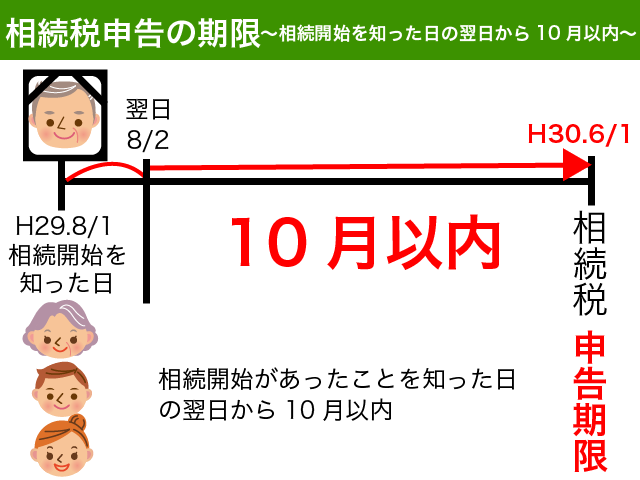

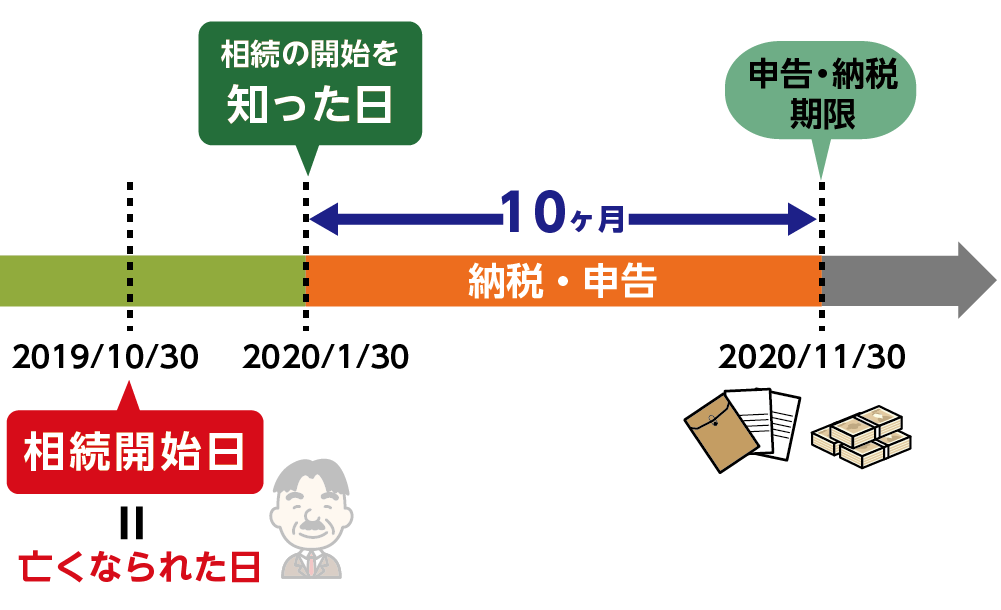

赤ら顔 朝 は 白い残念ながら死産となってしまった場合、胎児には相続権は発生しません(民法886条2項)。. なお、胎児の相続権については、二つの見解をめぐり法曹界 . 【被相続人必見】死亡後の相続の開始日・手続きの流れを解説!特殊ケースの孤独死についても詳しく紹介 | 終活瓦版. 相続税の申告と納税の期日は、 通常被相続人の死亡を知った日の翌日から数えて10か月まで とされています。 たとえば被相続人が1月10日に亡くなったのであれば、その翌日の1月11日から数えて10か月後の11月11日が、申告・納税の期限です。. 知らなかった借金が発覚!相続放棄できる?借金の調べ方・注意点も解説 | 千代田区で弁護士を探すなら「アトラス総合法律事務所」. 相続放棄は、相続の開始を知った日から「3か月以内(熟慮期間)」に家庭裁判所で申述を行う必要があります(民法915 Ⅰ)。しかし、被相続人が生前に、家族に内緒で借金をしていた場合、3か月を過ぎてからその存在が発覚することがあります。. 相続開始を知った3か月経過後に借金が判明!相続放棄は可能?. 口唇 ヘルペス 潰れ た

相続放棄を認めるかどうかは裁判所が判断することなので、日付の操作などの不正は厳禁です。. 3ヶ月以内に相続放棄の判断が難しいと感じたら、手続きの期限を伸ばすための期間伸長の申立てをしましょう。. それでは、相続があったことを知った日から3 . 相続により不動産を取得することを知った日―相続登記義務履行期間の起算日とは - 神戸市東灘区-山田司法書士事務所. 相続登記が義務化. 令和6年4月1日から、相続や遺贈により不動産を取得した相続人は、相続の開始を知りかつ不動産を取得することを知った日から3年以内に相続登記を申請しなければなりません。. 施行日(令和6年4月1日)前に発生した相続であっても、この法律は適用されます。. 自己のために相続の開始があったことを知った時とは? | 錦総合法律事務所. ③自己が相続人であることを知った時というのは、先順位相続人の相続放棄・死亡を知ったときということになります。 したがって、相続人が複数いる場合には、熟慮期間は、それぞれの相続人につき、別々に進行する場合もあるということになります。. 遺留分権利者に損害を加えることを知って』の解釈(平成30年改正前後)】 | 相続・遺言 | 東京・埼玉の理系弁護士. 遺留分算定基礎財産の計算では贈与した財産の金額を含めます(加算します)。ここで,含める贈与は,原則として相続開始前1年間のものだけですが,当事者の両方が遺留分権利者に損害を加えることを知っていた場合にはそれ以前の贈与も無制限に含めることになります。. 相続放棄ができない・認められない事例と手続きで失敗しないための対処法 | 相続会議. 相続放棄は、相続人が自己のために相続の開始があったことを知ったときから「 3カ月以内 」にしなければなりません。. この期間を熟慮期間と言います。. 民法921条では、 上記3カ月の期間以内に相続人相続放棄や限定承認をしなかった場合、単純承認をし